Kmo’s kunnen van een gunstiger tarief in de vennootschapsbelasting genieten onder bepaalde voorwaarden. Eén van deze voorwaarden is dat de onderneming aan minstens één bedrijfsleider-natuurlijke persoon, een minimale bezoldiging van 45.000 euro bruto uitkeert.

Bijzondere heffing

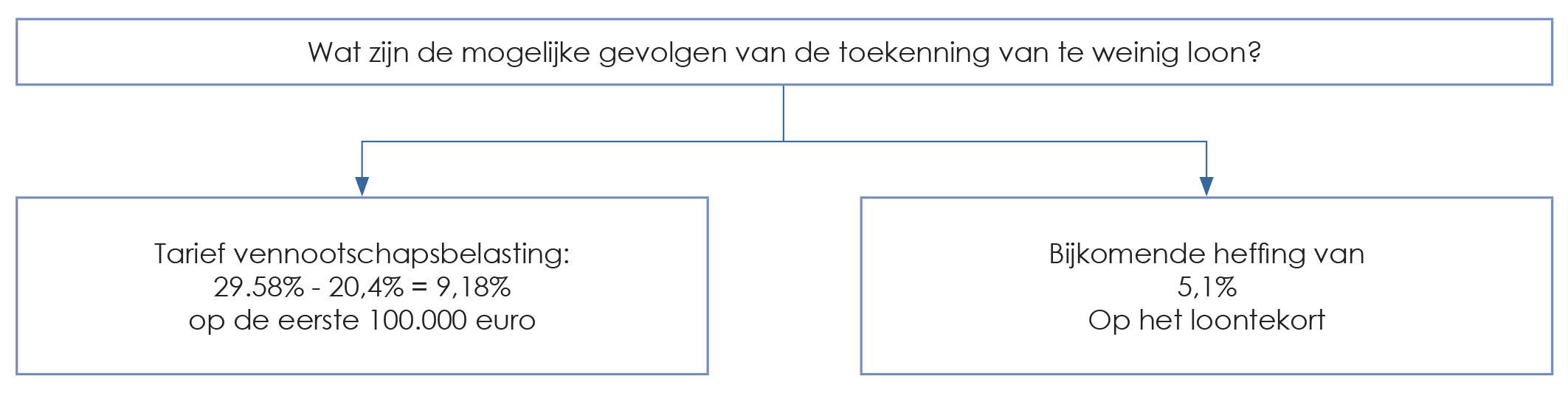

De vennootschap verliest het voordeel van het verlaagde tarief wanneer zij deze regel niet naleeft. Er wordt tevens een nieuwe bijzondere heffing in het leven geroepen die wordt opgelegd voor elke vennootschap die niet aan minstens één bedrijfsleider-natuurlijke persoon een minimale bezoldiging uitkeert van 45.000 euro of, indien de belastbare vennootschapswinst lager is, een bedrag gelijk aan die belastbare winst.

Die heffing is gelijk aan:

Voor 2018-2019: 5,1% op het loontekort

Vanaf 2020: 10% op het loontekort

Niet voor kleine vennootschappen

De minimumbezoldiging is niet van toepassing op kleine vennootschappen gedurende de eerste 4 boekjaren. Let wel, bij overname van een eenmanszaak of andere vennootschap beginnen de eerste 4 boekjaren reeds te tellen vanaf de eerste inschrijving in het KBO, voor eenmanszaak, of vanaf de neerlegging van de oprichtingsakte van de overgenomen vennootschap.