Met ingang van dit jaar daalt de vennootschapsbelasting. De wijziging verloopt in 2 fases.

Fase 1 (boekjaren die ten vroegste starten vanaf 1 januari 2018)

In de eerste fase zal het algemene tarief van 33% dalen naar 29%. Wanneer aan alle voorwaarden wordt voldaan, geniet een kmo van een verlaagd tarief van 20% op de eerste schijf van 100.000 euro aan belastbaar resultaat. Het resultaat boven deze grens van 100.000 euro zal belast worden aan het normale tarief van 29%. Tijdens deze eerste fase zal de aanvullende crisisbijdrage dalen van 3% naar 2%.

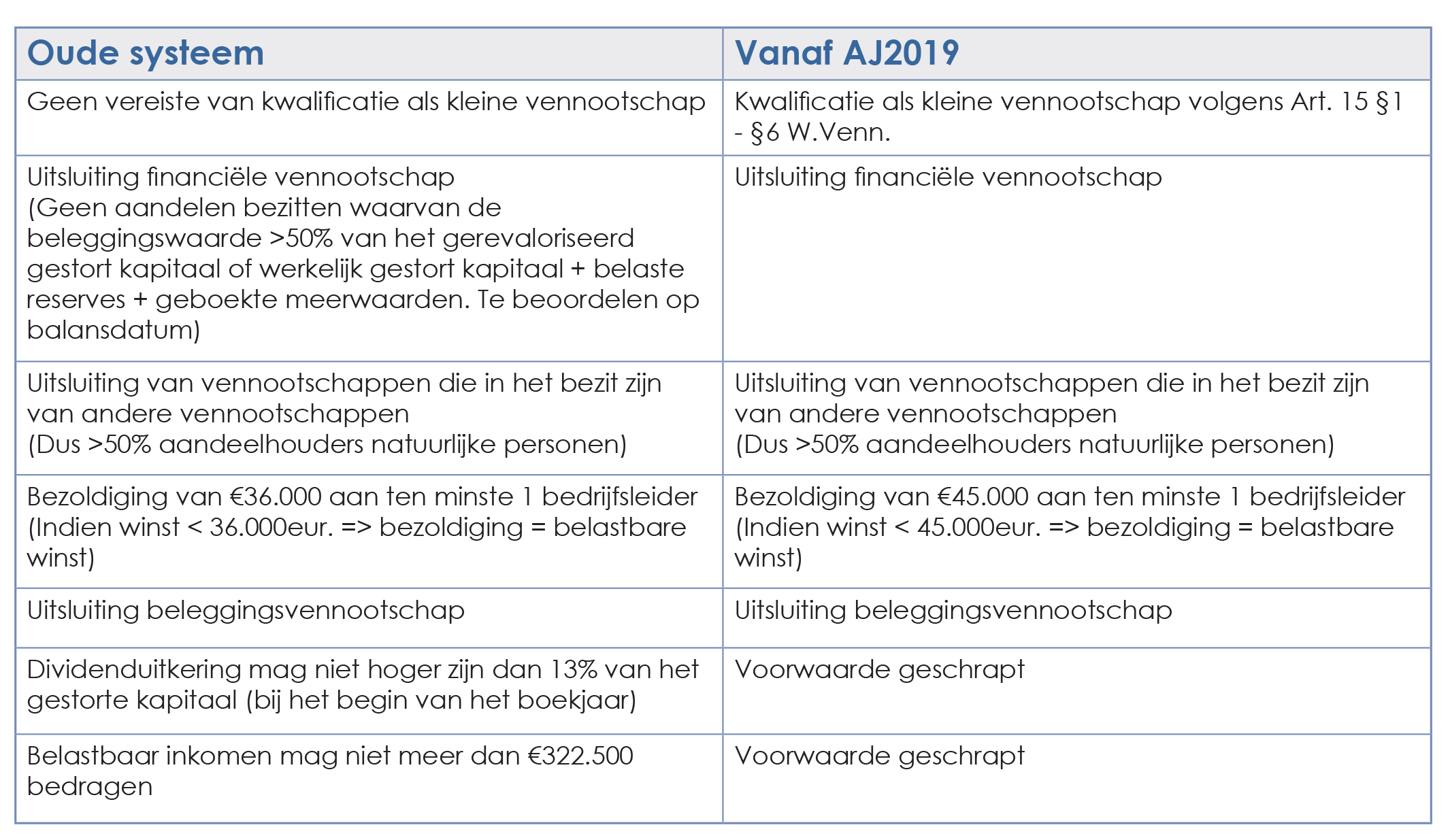

Om te kunnen genieten van het verlaagd tarief zal de vennootschap in eerste instantie moeten voldoen aan de voorwaarden van artikel 15 §1-§6 van het Wetboek van Vennootschappen. De vennootschap wordt dan aangemerkt als kleine vennootschap. Deze voorwaarde was voorheen niet vereist.

Aan enkele bestaande voorwaarden voor toepassing van het verlaagde tarief werden ook wijzigingen aangebracht. Zo zal de vennootschap een bezoldiging van minimaal 45.000 euro (of een bezoldiging gelijk aan de belastbare basis) moeten toekennen aan één bedrijfsleider (natuurlijk persoon). Deze voorwaarde is niet van toepassing op kleine vennootschappen tijdens de eerste vier boekjaren vanaf hun oprichting. Verder zal de hoogte van de dividenduitkering niet langer bepalen of de vennootschap al dan niet kan genieten van het verlaagde tarief.

Fase 2 (boekjaren die ten vroegste starten vanaf 1 januari 2020)

In de tweede fase van de hervorming van de vennootschapsbelasting daalt het algemene tarief verder naar 25%. De aanvullende crisisbijdrage bedraagt 0%. Het tarief en de voorwaarden voor het verlaagd tarief blijven ongewijzigd.

Zoals eerder vermeld zijn de eerste wijzigingen van toepassing voor boekjaren die verbonden zijn aan het aanslagjaar 2019 en die ten vroegste starten op 1 januari 2018. Om misbruiken te voorkomen is een anti-misbruikbepaling van kracht die stelt dat ‘wijzigingen aangebracht aan de afsluitdatum van het boekjaar na 26 juli 2017 zonder uitwerking blijven voor de toepassing van de nieuwe bepalingen zoals gesteld in het Zomerakkoord’.

Wijzigingen tariefstructuur

Hierna vindt u een schematische weergave van de verschillende wijzigingen:

Voorwaarden verlaagd tarief: